POLITICA MONETARIA: EFFETTI SULL’ ALLOCAZIONE OBBLIGAZIONARIA ALLA LUCE DEI NUOVI DATI E DELLA COMUNICAZIONE DELLE BANCHE CENTRALI

Il mercato aveva iniziato l’anno considerando circa 6 tagli dei tassi da parte della FED e tale misura era arrivata fino quasi a 7 a metà di gennaio, in misura simile all’ECB.

Il “main driver” di tale pricing era stato il “pivot” effettuato da Powell e dalla Lagarde supportato da dati economici in leggero rallentamento (US) e segni di contrazione (Europa). In realtà i dati macroeconomici della seconda parte di gennaio, del mese di febbraio e della prima settimana di marzo hanno mostrato una estrema resilienza del mercato del lavoro americano, un’inflazione che è ancora in discesa sulla serie storica Y/Y (sia in US che in EU) ma in misura minore rispetto alle attese, e dei salari reali che mantengono in ogni caso un trend positivo.

Per tali ragioni i vari discorsi dei banchieri centrali hanno mostrato un atteggiamento decisamente “hawkish” sottolineando i fattori positivi delle varie economie e mettendo in discussione anche quello che sembrava essere il numero minimo di taglio di tassi ad entrambi le latitudini (3 tagli per un totale di 75 bps).

Il mercato obbligazionario core, quindi, ha subito un rialzo dei tassi sia sulla parte corta che su quella medio lunga di circa 40/50 bps, rispetto ai minimi di dicembre. A questo punto è d’obbligo una differenziazione tra le due aree in quanto l’America presenta una stima del GDP attorno al 2%, un’inflazione attorno al 2,5% su fine 2024 con un tasso di disoccupazione al 3.7%. In Europa la situazione risulta essere drasticamente diversa in quanto il GDP è visto in area 0.6% (con la Germania allo 0.2%), inflazione al 2.3% (Core al 2.6%). Il meeting di oggi pomeriggio ha aperto la possibilità ad un taglio a giugno (per un totale di 4 sull’anno), e ha aggiornato le stime nelle quali emerge soprattutto la revisione al ribasso per il 2025 (dal 2,1% al 2% per l’inflazione generale) e per il 2026 (da 2,1 al 2% per l’inflazione core).

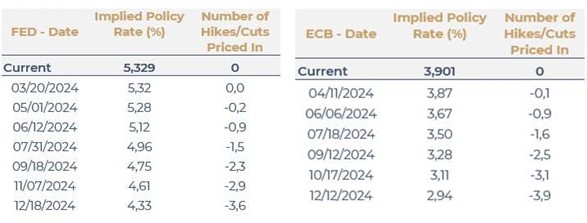

Questo è il pricing dei tassi monetari post Meeting ECB:

Fonte: Bloomberg

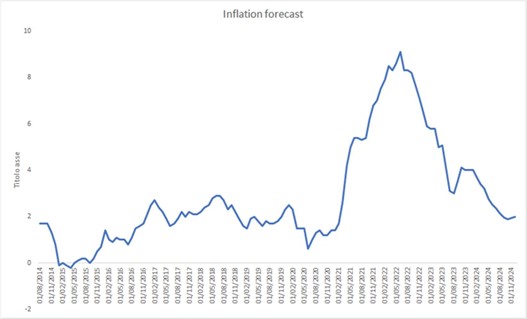

In America circa il 65% della serie storica dell’inflazione risulta essere generata dalla Shelter Inflation mentre la serie Core è al 3.1% con l’Ex Food and Energy al 2.8%. Il nostro modello prevede una discesa al 2% tra settembre e ottobre con una Shelter Inflation in discesa dal 6% al 2.7%.

Fonte: Valori

Per avere un quadro definitivo sulle nuove stime dei DOTS e su CPI/GDP americano si dovrà aspettare il 20 marzo, il quale potrebbe essere un meeting decisivo per capire le aspettative sul primo taglio dei tassi.

Fonte: Valori

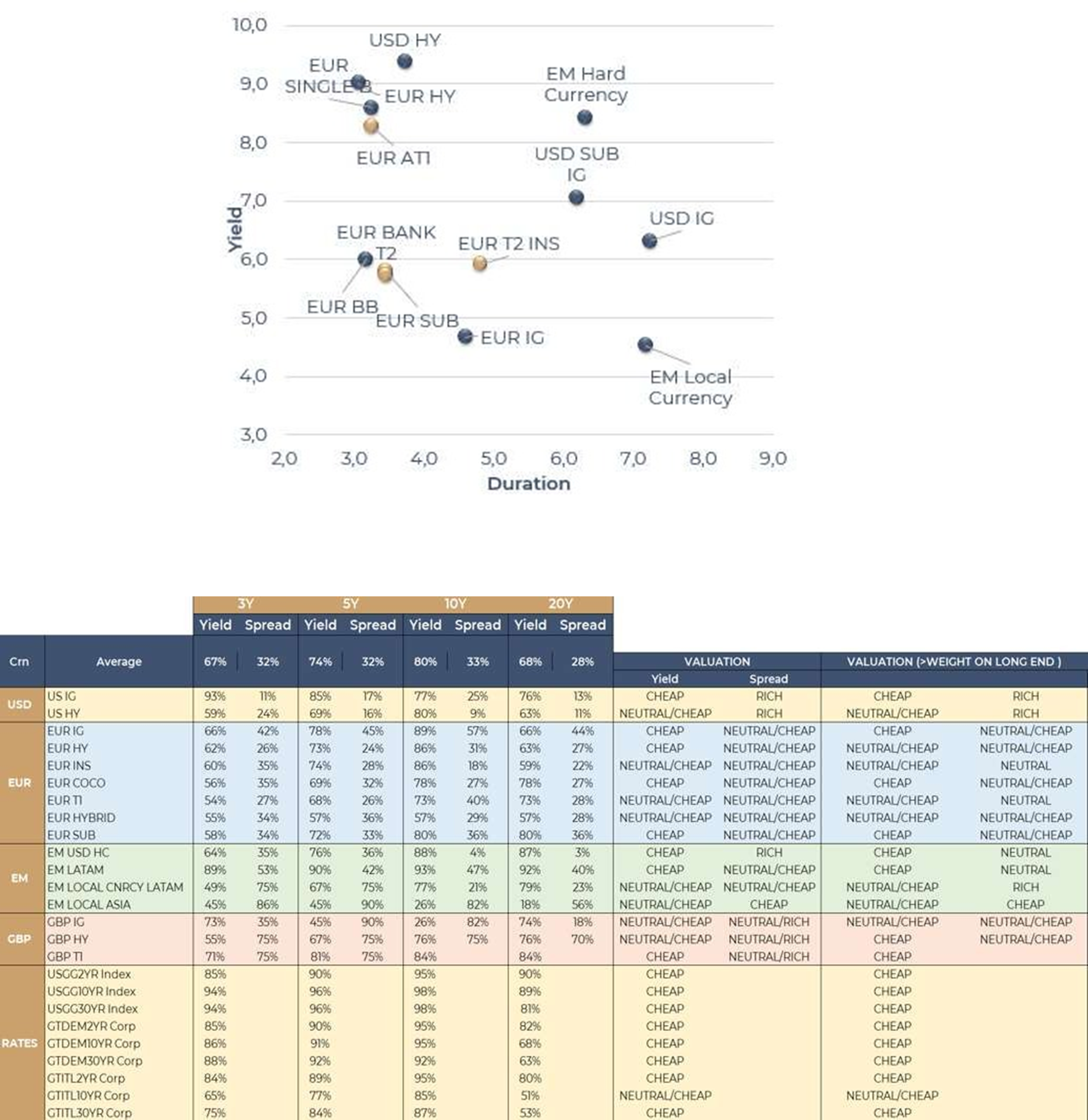

Per tirare le conclusioni in questo momento nel quale la volatilità dei bond rimane ancora elevata (Move a 105/110) riteniamo ancora di grande valore il mercato degli AT1 e T2 bancari, in quanto mitiga il miglior rapporto tra risk/reward e qualità del credito e sullo short term High Yield Europeo, in quanto non vi è presente un pick up di yield per duration maggiori di 2 anni e mezzo. Invece per quanto concerne l’Investment Grade il settore è neutrale come valutazione ma anche in questo caso si favorisce la parte corta fino a 3 anni in quanto non vi è un extra rendimento sulla parte lunga essendo le curve flat o invertite. A livello settoriale nel comparto Investment Grade, i Financials risultano essere quelli più a sconto.

Fonte: Valori

Invece non troviamo valore negli spread di credito US, in particolare IG (sotto i 100 bps di spread) al quale viene preferita la parte medio lunga della curva Treasury, mentre Neutrale sul comparto ad alto rendimento americano, il quale ha registrato buone performance dall’inizio dell’anno

Nei Mercati EM, troviamo interessanti solo singoli paesi nei mercati locali (Brasile, Messico, Colombia, India) sulle parti corte delle curve mentre in Hard Currency vi è una preferenza per i mercati Crossover (BBB-/BB) che presentino uno spread superiore ai 300 bps.

Infine per quanto concerne i governativi Europei valutiamo ancora strategico il posizionamento sulle curve che presentano un pendenza positiva, cioè sulle quali il differenziale 5/30 sia positivo ( perferia), mentre sulla parte corta/cortissima riteniamo che queste settimane potrebbero essere una delle ultime per allocare su mercati AA/AAA con rendimenti superiori al 3.5%.

In sintesi, il mercato in questa prima parte dell’anno si è trasformato in “yield seeker” e non “spread seeker” e tale fenomeno è stato giustificato dal fatto che i tassi di default sono rimasti all’interno del “positive scenario” identificato dalle più importanti case di rating (3/3.5%) sia in US che EU e che la stagione degli utili ha mostrato una tenuta delle società molto elevato con un rialzo dell’utile medio del 10% in US e del 3% in EU sul 2024.